- 开云「中国」kaiyun网页版登录入口

- 开云体育占营收比重耐久保执在180%以上-开云「中国」kaiyun网页版登录入口

欢迎访问

开云「中国」kaiyun网页版登录入口欢迎访问

开云「中国」kaiyun网页版登录入口

海报新闻见习记者 张逸飞 报谈开云体育 继摩尔线程、沐曦股份、壁仞科技后,上海燧原科技股份有限公司(以下简称“燧原科技”)将于6月15日在科创板上会,这象征着“国产GPU四小龙”有望会师成本阛阓。 燧原科技诞生于2018年3月,总部位于上海临港新片区,是一家专注于东谈主工智能算力居品研发的高技术企业,居品涵盖云表AI芯片、AI加快卡及模组、智算系统及集群和AI讨论及编程软件平台等,可哄骗于泛互联网、智算中心、理智城市、理智金融、科学讨论和自动驾驶等多行业和场景。 时期上,燧原科技剿袭自研DSA

海报新闻见习记者 张逸飞 报谈开云体育

继摩尔线程、沐曦股份、壁仞科技后,上海燧原科技股份有限公司(以下简称“燧原科技”)将于6月15日在科创板上会,这象征着“国产GPU四小龙”有望会师成本阛阓。

燧原科技诞生于2018年3月,总部位于上海临港新片区,是一家专注于东谈主工智能算力居品研发的高技术企业,居品涵盖云表AI芯片、AI加快卡及模组、智算系统及集群和AI讨论及编程软件平台等,可哄骗于泛互联网、智算中心、理智城市、理智金融、科学讨论和自动驾驶等多行业和场景。

时期上,燧原科技剿袭自研DSA架构(规模专用架构),以此相同更高的解决后果和能效比。燧原还自研了“驭算TopsRider”软件平台,现在已适配近千个AI模子。

财务情状:高成长与吃亏并存

从财务数据来看,燧原科技呈现出典型科技创业公司特征——营收高速增长,但吃亏显赫。

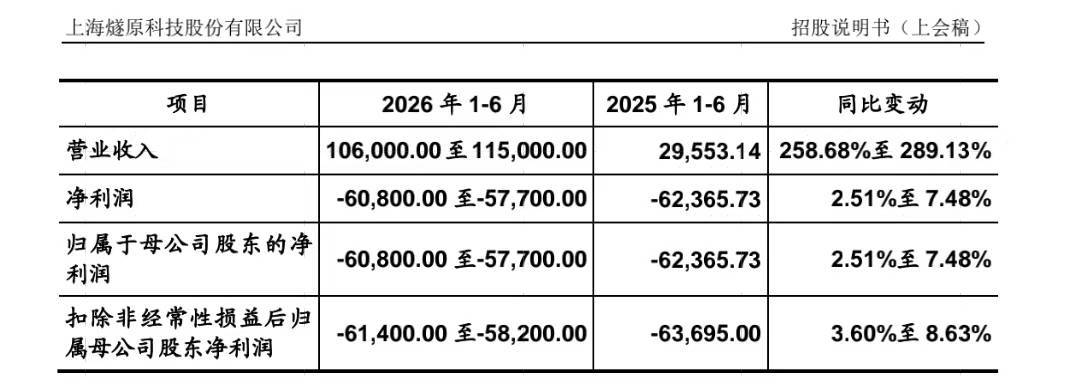

2023年至2025年,燧原科技营收鉴识为3.01亿元、7.22亿元和9.9亿元,三年复合增长率达83.76%。值得存眷的是,2026年起,燧原科技增长势头全部大呼大进:一季度营收2.87亿元,同比增长1474.85%;预测上半年营收将达到10.6亿至11.5亿元。

居品结构方面,AI加快卡及模组是收入主力,2025年孝顺8.56亿元,占总收入的86.5%。公司居品以推理卡为主,论述期内加快卡及模组收入跳跃80%来自推理居品。

尽管营收快速增长,燧原科技现在仍未盈利。2023年至2025年,归母净利润鉴识为-16.65亿元、-15.1亿元和-11.64亿元,三年累计吃亏超43亿元。

吃亏的主要原因是大范围研发进入。论述期内,公司研发用度鉴识为12.29亿元、13.12亿元和约11.55亿元(2025年前三季度),占营收比重耐久保执在180%以上。不外吃亏正在收窄,从2023年的-16.65亿元降至2025年的-11.64亿元。

着手:燧原科技6月8日招股确认书(上会稿)

着手:燧原科技6月8日招股确认书(上会稿)

上会稿闪现,公司预测2026年1-6月营业收入同比将大幅增长258.68%至289.13%,净利润吃亏将显赫收窄,完了2.51%至7.48%的同比增长。预测2026上半年即可完了2025年全年收入范围。

买卖阵势:深度绑定腾讯与破局

公开数据闪现,腾讯(上海)科技有限公司是燧原科技的第一大股东,执股比例高达19.95%。董事长ZHAO LIDONG和法定代表东谈观点亚林鉴识执有股份8.96%。

腾讯不仅是燧原科技的第一大股东,更是其第一大客户。2023年至2025年,燧原科技对腾讯的销售金额占比鉴识为33.34%、37.77%和83.79%,闪现极高的依赖程度。若剔除来自腾讯的收入,燧原科技2025年的营收范围将大幅缩水。

关于高度围聚的客户结构,燧原科技的讲解是:公司自2019年起与腾讯相助,从单一场景小范围考证到多场景大范围考证,再到常态化批量相助,剿袭“优先单点冲破、后续以点带线、逐渐以线带面”的客户政策。腾讯领有微信、腾讯会议、元宝等海量业务场景,对AI算力的性能、分解性、性价比条目极为严苛。选拔围聚资源用一代代居品与腾讯纠合打磨,“本体上是用最难的场景铸造最机敏的居品”。

燧原科技也在积极拓展除腾讯外的客户相助。据露馅,在互联网规模,潜在客户A、潜在客户F、潜在客户B已完成硬件及模子匹配,正在鼓动灰度测试,预测2026年内完成小范围居品拜托,2027年完了多量量拜托;在非互联网规模,燧原深度参与国度“东数西算”关节节点耕种,与头部运营商客户D完成框架条约签署,居品已进入其“采购短名单”。

不外,燧原科技也默示,“预测改日一段时辰内对腾讯销售占相比高的情形仍将执续”。磋议到腾讯对AI加快卡的需求范围远超公司现时供应材干,短期内结构难以压根改造。

燧原科技的科创板闯关,是中国AI芯片产业成本化进度的重要一步。跟着6月15日的上会,“四小龙”或将皆聚成本阛阓,而测验燧原科技的果真时刻,简略才刚刚运转。

开云体育

开云体育