- 开云「中国」kaiyun网页版登录入口

- 体育游戏app平台并将审查范围扩展至境外实体的收罗安全行为-开云「中国」kaiyun网页版登录入口

欢迎访问

开云「中国」kaiyun网页版登录入口欢迎访问

开云「中国」kaiyun网页版登录入口

核心纲目(Executive Summary) 转型进犯性与宏不雅定调 在环球地缘经济解耦、供应链向“韧性与安全”重构的历史交织点上,传统物流运载行业正濒临从“奇迹密集型物理位移中心”向“数智化资源调度收罗”跃升的存一火大考;该行业的转型不仅是企业超越价钱战内卷、对冲劳能源缺少的惟一世计旅途,更是构开国度新质坐褥力底层大动脉、保障宏不雅产业链自主可控与环球投射才气的核心战术命题。 核心转型论点 该赛谈转型超越的最大增量契机,可能在于低空经济(无东谈主机末端规模化商用)、一体化供应链服务(SCa

核心纲目(Executive Summary)

转型进犯性与宏不雅定调

在环球地缘经济解耦、供应链向“韧性与安全”重构的历史交织点上,传统物流运载行业正濒临从“奇迹密集型物理位移中心”向“数智化资源调度收罗”跃升的存一火大考;该行业的转型不仅是企业超越价钱战内卷、对冲劳能源缺少的惟一世计旅途,更是构开国度新质坐褥力底层大动脉、保障宏不雅产业链自主可控与环球投射才气的核心战术命题。

核心转型论点

该赛谈转型超越的最大增量契机,可能在于低空经济(无东谈主机末端规模化商用)、一体化供应链服务(SCaaS,服务即软件)以及绿色溢价(全链路碳踪影钞票管制)三大数智化高附加值领域。关联词,转型经过潜藏着极其致命的系统性风险:一方面,传统呈树状结构的大型实体分配中心与逾期燃油车队等重钞票,正在新生意模式的冲击下,快速异化为难以消化的“千里没成本”;另一方面,日益严苛的跨境数据合规审查与新奇迹格式奇迹保障律例,极易激发转型期企业中短期资金链断裂。

第一部分:宏不雅环境与产业链重构全景图

一、PESTLE分析

在研判物流运载行业向“三新”经济转型的宏不雅驱能源时,静态的环境扫描已不及以揭示行业巨变的底层逻辑。现时,各宏不雅变量之间的深层冲突与博弈,组成了倒逼该行业转型的核心催化剂与合规辞让。

政事(P)与经济(E)的深层冲突:终结极小化与韧性冗余成本的博弈 自20世纪90年代以来的超等环球化期间正在终结,拔旗易帜的所以地缘政事安全为导向的区域化与近岸外包重构。环球供应链正在发生深远的范式迁移:从单一追求“终结与成本极小化(Efficiency optimizing)”转向“系统弹性与战术自在(Resilience building)”。政事维度条目物流收罗必须具备极高的自主可控性,举例由14个国度参与的印太经济框架(IPEF)所股东的供应链公约,明确条目成员国建立区域内的供应链危险反应机制与关键物质缓冲库存。关联词,在经济维度上,这种为搪塞“黑天鹅”事件而东谈主为制造的冗余节点,绝对冲破了原有的规模经济效应,导致跨区域调拨与仓储成本激增。这一根人性冲突,径直倒逼头部物流企业必须从“点对点单线运载”向“环球多式联运收罗及智能库存轨则塔”转型,依托算法估量而非单纯囤积实体运力来平抑地缘风险带来的成本通胀。

社会(S)与技巧(T)的交锋:劳能源红利缺少与机器醒悟的临界点 环球适龄劳能源供给的鼓胀拐点重迭社会老龄化,以致物流末端配送濒临历久且不能逆的“用工荒”与用工成本恶性通胀。尽管社会层面的无邪奇迹与新奇迹格式在2025年继续推广,成为奇迹家首要的增收渠谈,并被纳入国度中历久发展战术,但新一代劳能源对重膂力、高强度的传统物流功课呈现群体性扼杀。技巧(T)端的突破成为填补这一结构性缺口的核心力量。AI大模子、云原生架构(Cloud Native)、以及低空经济的爆发,使得技巧替代在2025年达到了生意化运营的经济临界点。举例,无东谈主机BVLOS(超视距飘动)律例的放开,使得无东谈主机在拥挤城市群的包裹寄递中,每公里成本大幅下跌,变成对传统精粹东谈主工的“技巧替代剪刀差”。社会用工成本的刚性上升与自动化开采旯旮成本的指数级下跌,迫使企业必须完成从“东谈主海战术”向“具身智能与硅基劳能源调度”的转型。

法律(L)变量:数据主权壁垒与新奇迹格式规制的双向绞杀 法律合规体系的重构是现时物流企业跨界转型期最不能测、最具杀伤力的辞让身分。其一,数据安全法案的环球性收紧正在扯破环球斡旋的物流数据湖。举例,好意思国出台的《保护好意思国东谈主数据免受番邦敌手侵作恶》(PADFAA)严禁将明锐数据传输至受怜惜国度实体,而中国的数据安全法亦大幅提升了对关键信息基础设施运营者的处罚上限(千万元级别),并将审查范围扩展至境外实体的收罗安全行为。物流企业从“搬运物理货色”向“搬运数字钞票”转型时,极高的数据土产货化与合规审查成本,径直阻断了部分“环球一盘棋”的SaaS生意模式。其二,奇迹保障律例的底线大幅拉高。政府密集出台针对外卖、快递等新奇迹格式的奇迹权柄保障政策,从工伤保障到最低工时费率的全面兜底,将径直击穿传统依赖“众包运力套利”模式的单元经济效益。这种合规门槛的骤升,加快了清寒核心技巧赋能、单纯依靠压榨末端劳能源的旧物流业态的出清。

环境(E)变量:从“谈德溢价”向“生计一票否决权”的实质性超越 环境身分的内涵已发生质变,不再是企业社会职责(CSR)论说上的遮挡,而是倒逼物流业重塑生意模式的刚性硬不休与新式贸易壁垒。跟着环球倨傲共鸣向强制性处分机制迁移(如欧盟碳边境诊疗机制CBAM),以及苹果、特斯拉等跨国链主企业对范围三(Scope 3)供应链碳排放建议严苛倒逼条目,清寒碳踪影跟踪才气和绿色践约技巧的物流供应商将被径直抢劫竞标经验。当先国度(如新加坡)已推出如EFS-Green等融资策划,为企业成立绿色才气提供长达五年的资金搭救。顺丰、京东物流、菜鸟等头部企业正加快全链路碳管制系统、新能源车队与轮回包装的布局。绿色化(E)才气正在迁移为一种苍劲的业务溢价才气与行业准入执照。

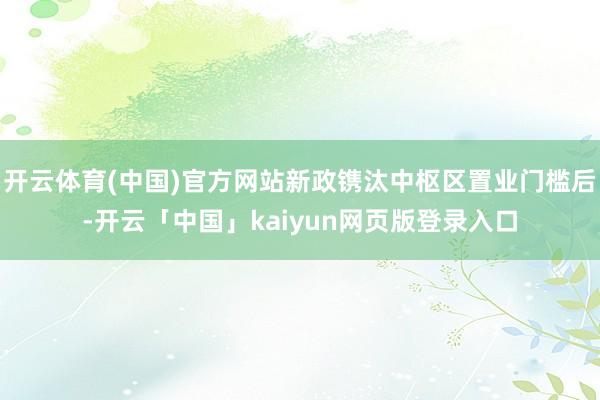

二、产业链图谱重构(Old vs. New)

在“三新”经济的强力解构下,物流运载产业链正在经历一场系统性的“解构与重组”。价值链的利润池正在发生权贵的横向迁移与纵向重塑,旧有设施濒临阴毒的“去中介化”清洗。

重构执行领悟: 产业链重构的核心在于“轨则权的让渡”。在旧产业链中,轨则权掌捏在领有高大车队和实体网点的区域诸侯手中;而在新景色下,轨则权不能逆转地向掌捏数据流量进口、具备全局算力调度才气的平台型企业荟萃。

第二部分:转型阛阓空间与护城河演进

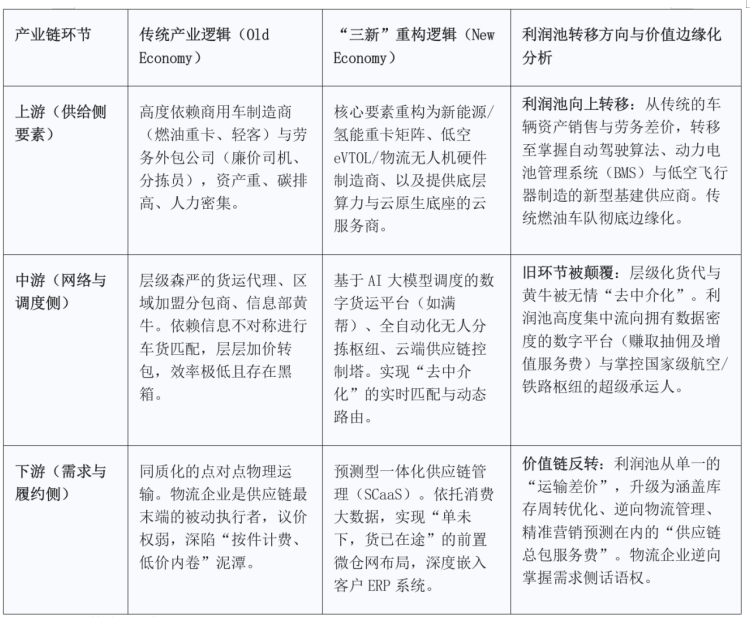

一、增量阛阓空间测算(TAM/SAM/SOM)

基于多维度的行业公开数据与严实的假定模子,咱们对异日五年(2025-2030)传统物流阛阓的结构性萎缩与“三新”灵敏物流阛阓的非线性爆发进行深度推演。

阛阓规模估量模子(2025-2030推演)

二、核心护城河的“破与立”

物流赛谈玩家的护城河经历剧烈的重估与置换。传统企业的多数壁垒正在异化为拖垮利润表的千里重职责。

“破”:昔日壁垒异化为千里没成本与罅隙

●重钞票网点的反噬(立志退出壁垒与折旧风险): 昔日二十年,铺设天下的重钞票分配中心、海量东谈主工营业网点与高大的主线燃油卡车车队,组成了传统物流龙头不能逾越的护城河。关联词,在酬酢电商、直播带货(碎屑化、高频次、多SKU)主导的新业态下,货色流向变得颠倒动态且去中心化。传统呈树状结构的静态重钞票收罗难以敏捷反应,不仅濒临极高的产能闲置率,其渊博的固定钞票折旧更径直并吞了本就浅近的利润,成为转型期最致命的系统性“钞票职责”。

●合规天禀与渠谈中介的失效(新进入者降维打击): 昔日依赖区域运载执照、稀缺航路资源或在地化情面收罗建立的护城河,在数字货运平台(如无车承运东谈主)的算法眼前被须臾瓦解。平台诈欺天下范围的算力调度,扼杀了信息辞别称,使得传统区域性货运代理丧失了溢价空间。

“立”:转型期新壁垒的核心要素(按首要性由高到低排序)

1.第一护城河:高密度的场景数据钞票与大模子算力调度平台(算法壁垒回击新进入者)。 在硬件(卡车、无东谈主机、AGV)逐渐同质化、通用化的终局,惟一无法被复制且具无意刻复利效应的是常年千里淀的全链路供应链数据。基于海量信得过场景磨真金不怕火的AI调度大模子,能够精确估量订单波峰波谷、终了毫秒级的车货动态匹配与全网路由重构。谁掌捏了这种底层“Service-as-a-Software”系统,谁就能锁定极高的客户转念成本(Switching Cost),使得买方(托运东谈主)的议价才气大幅减轻。

2.第二护城河:不能复制的顶层核心物理关键与空域路权(稀缺资源壁垒回击同行竞争)。 尽管收罗的边缘端(末端配送、主线运载)需要轻钞票化,但在全网的核心核心,对稀缺战术资源的鼓胀把持一经是王谈。举例,顺丰控股对鄂州花湖机场(亚洲首个专科货运关键)的排他性掌控。这种国度级战术基建样式受限于空域观点、地盘资源和极其高大的CAPEX门槛,一朝建成便变成区域内乃至洲际范围内的当然把持,组成了对竞争敌手极强的排他性防地。

3.第三护城河:零碳供应链与ESG合规闭环体系(绿色准初学槛回击替代品)。 面对泰西日趋严苛的环境律例与跨国企业的零碳侦查,具备全人命周期碳排跟踪、自动化核算以及领有高大新能源(电动/氢能)车队的企业,将径直获取参与高附加值国际供应链竞标的“门票”。这不仅是一种软实力,更是珍藏低成本、高沾污逾期产能(替代品)冲击的硬性合规盾牌。

第三部分:生意模式重塑深度领悟

一、“新”在那里:从“成本中心”向“利润中心”的价值回转

传统物流企业的生意执行极其单一:即赚取“搬运货色所产生的物理位移差价”。这种模式注定了其在企业客户的钞票欠债表中,长久是一个需要被采购部门发奋压缩的“成本中心”。向“三新”经济转型,其底层逻辑在于通过价值创造、传递与拿获的系统性重构,终了生意范式的跃升。

●价值创造的重构(Value Creation): 从“提供基础运力”向“输出柔性供应链惩办决策(SCaaS)”革新。转型后的企业不再单靠出售卡车或机腹舱位,而是诈欺云规划与AI才气,匡助零卖商或制造商优化库存盘活率、买通线上线下全渠谈库存、缩短资金占用率。其创造的不再是物流价值,而是信得过的财务增量价值。

●价值传递的重构(Value Delivery): 从“断点式物理流转”向“云网端一体化的数字穿透”演进。诈欺物联网(IoT)、API接口经济与区块链技巧,终了商品从外洋原产地、国内保税仓到终局破钞者的全链路毫秒级可视化。物流企业将自己的数字轨则塔径直接入客户的ERP系统,终了数据的双向奔赴。

●价值拿获的重构(Value Capture): 绝对开脱按分量/距离单票计费的零和博弈。在新模式下,物流企业通过切入客户的核心供应链,启动按“库存降本比例分红”、“SaaS系统数据订阅年费”或“合座践约总包服务费”进行价值拿获,极大地拓宽了利润护城河。

二、典型双轨盈利模式拆解与UE模子演进

在转型深水区,单一的传统模式或纯互联网模式均难以独善其身,得手跑通的标杆经常汲取新旧勾通的“双制度生意模式”。以下深度拆解两种主流新模式的单元经济模子(Unit Economics, UE)变迁。

模式一:数字货运生态的“平台飞轮与升值收割”模式(以满帮集团为代表)

●生意逻辑: 诈欺挪动互联网将高度零星、颠倒冗余的社会化运力(车队)与长尾发货东谈主(中小企业)在云表强行团员。初期通过渊博S&M(销售与营销)补贴作念大双边阛阓,变成极强的跨边收罗效应。当达成阛阓主导权后,模式武断切换为“交游践约抽佣(Take-rate)+ 车青年态升值服务(ETC、能源、保障、商用车信贷)”的收割期。

●UE模子解构:

传统货运的UE模子呈颠倒刚性的线性特征:推论产能必须重金购买卡车(CAPEX重)、承担极高的固定折旧,且东谈主工与燃料成本(OPEX)随订单量同比例刚性上升。

满帮新模式的UE特征是“前置研发获客进入极大,但旯旮践约成本趋近于零”。算作平台,满帮不持有任何卡车费产。在突破盈亏均衡点(Critical Mass)后,每新增一笔车货撮合订单,其服务器旯旮成本聊胜于无。其核心盈利逻辑在于最大化客户人命周期价值(LTV)。唯有发货东谈主与司机的留存率褂讪,单笔订单抽取的佣金与金融服务费,将在确凿莫得新增重钞票进入的情况下,纷至沓来地迁移为企业的逾额解脱现款流。

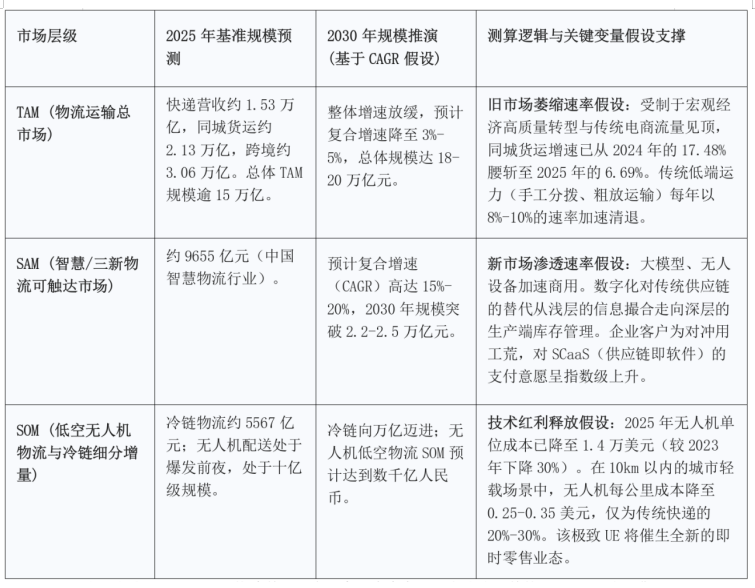

模式二:低空无东谈主机的“成本替代奇迹”逾额收益模式

●生意逻辑: 针对总共物流收罗中最精粹、终结波动最大的“终末一公里(Last-Mile)”,汲取自动驾驶无东谈主机与垂直起降网点,替代传统外包骑手/快递员体系。终了从“管制庞大且脆弱的东谈主力社会组织”向“管制高度圭臬化智能硬件舰队”的范式跃迁。

●UE模子解构与对比分析:

如上表所示,无东谈主机模式的执行是一场以“重度前置CAPEX疏浚历久极低OPEX”的金融重构。唯有在特定的城市高密度场景下终了极高的日均起降架次,加快摊薄固定钞票折旧,该模式将在开采的LTV周期内开释出惊东谈主的利润率。

第四部分:标杆企业转型案例琢磨

本部分精选三居品有代表性的赛谈头部玩家,深度领悟其在超越新旧周期时的信得过战术抉择、组织破局旅途及搪塞终局的底牌。

一、传统巨头“重钞票升维”战术:顺丰控股(S.F. Holding)

核心定位: 顺丰正从中国国内高端时效快递阛阓的鼓胀霸主(占据高端细分阛阓超60%份额),全面革新为掌控环球核心航空关键资源的“一体化国际供应链架构师”。

破局/转型策略:

1.克服收罗惯性,重构“轴辐式(Hub-and-Spoke)”超等主干网: 历久以来,顺丰凭借上百架自有全货机占据了中国航空货运的半壁山河。但传统的“点对点”航路收罗已波及钞票诈欺率的玻璃天花板。为此,顺丰不吝承担渊博成本开支与短期财务压力,豪掷超300亿元东谈主民币主导成立鄂州花湖机场——亚洲首个专科货运关键。此举绝对冲破了历史航路职责,通过“深夜从天下荟萃至鄂州集散,凌晨主线放射回天下及环球”,极大拉升了重钞票飞机和自动化分拣中心的单日诈欺率,设置了无法撼动的壁垒。

2.第二增长弧线卡位与国际化降维打击: 面对国内快递大盘增速回落及廉价内卷(如极兔等价钱繁芜者)的绞杀,顺丰赴港进行二次上市筹资约60亿好意思元,其破局点直指高毛利的国际业务与同城即时配送。通过深度整合嘉里物流(Kerry Logistics),顺丰将其大地触角极速向东南亚延迟。同期,依托鄂州关键灵通至巴黎等欧洲全货机航路,精确凿入受制于客机腹舱甘休的锂电板、高端跨境电商(Temu, TikTok Shop)等明锐/高价值货源。在同城业务上,顺丰同城即时配送2025年暴增43.4%,得手扭亏为盈,考证了其向新业态卡位的才气。

异日战术推演: 顺丰的终局毫不是一家单纯的中国快递公司,而是意图打造具有国度战术投射才气的“东方联邦快递(FedEx/UPS)”复合体。鉴于鄂州机场高大的固定折旧需要继续极高的产能诈欺率来消化,揣度其下一步战术重点将是:绝对实践“国际化优先”战术,力求到2027年将国际收入占比拉升至35%以上;同期,为搪塞ESG环保压力,其大地收罗将全面向100%电动化/氢能化转型,并大规模试点无东谈主机下千里农村阛阓,以缩短终末一公里的极高践约成本。

二、践约平台向“SaaS大脑”演进:京东物流(JD Logistics)

核心定位: 以颠倒深化的“一体化供应链(SCaaS)”服务为核心壁垒的技巧驱动型供应链惩办决策提供商。

破局/转型策略:

1.挣脱母体羁绊,从“成本中心”向“社会化利润中心”外化: 京东物流发展初期最致命的组织惯性在于其只是是京东商城里面的电商践约部门。其核心破局策略是坚强实践“洞开战术”与收罗解耦。至2024-2025年,其外部客户收入占比已贴近70%(达到1278亿元),服务外部供应链客户超8万家。

2.归并补都短板,深化一体化SCaaS壁垒: 京东物流并未停留在浅近的圭臬化快递快运上,其2025年财报中最防御的引擎是一体化供应链业务(收入占比超53.5%,Q4增速狂飙至44.5%)。这获利于其对德邦物流的收购与深度收罗交融,补都了大件快运短板。其顶住不是拼单件运脚,而是依托康健的IT系统与溜达通俗的云仓收罗,将零卖商的库存盘活天数降突出致,通过输出前置仓估量划法、自动化开采体系,向客户索求高额的供应链赋能费。

异日战术推演: 尽管营收亮眼,但京东物流濒临着极其严峻的劳能源成本反噬。2025年其毛利率降至9.1%,职工薪酬福利开支高达799亿元,同比大增近30%。在高质料充分奇迹与新奇迹格式保障政策的宏不雅配景下,这种靠堆叠东谈主力的重运营模式难认为继。揣度其下一步必须实施极其激进的“机器换东谈主”与“去重钞票化”战术。京东已晓示进入220亿成立基础设施并采购巨额机器东谈主。其终局极大致率将向“轻重分离”演进:千里重的仓储地产硬件通过REITs(不动产信赖基金)剥离出表,而京东物流母体将革新为一个地谈输出智能算法、SaaS系统与机器东谈主调度的“轻钞票供应链大脑”。

三、原生黑马:满帮集团(Full Truck Alliance)

核心定位: 掌控中国公路货运全局数据的超等算法大脑与数字调度平台(被誉为“货运版Uber”)。

破局/转型策略: 算作新经济原生物种,满帮莫得传统大型物流企业的重型卡车、分配中心等历史钞票职责。其降维打击策略在于“坚强不碰物理卡车费产,只作念生态章程的界说者”。面对存在严重空驶率、层层转包恶疾的中国公路货运阛阓,满帮通过搭建天下性数据飞轮,将会员池作念到了平均每月活跃发货东谈主335万的历史新高,单季践约订单达6340万单。依托鼓胀流量上风,满帮武断从初期的免费信息撮合,向深度的“交游抽佣(Take-rate)”模式切换,并将触角延迟至ETC缴费、能源供给、卡车销售与信贷等高毛利全人命周期升值服务池,完成了从流量到利润的惊愕一跃。

异日战术推演: 现时满帮跟着业务结构向重抽佣诊疗,濒临着司机群体(供给端)的博弈与净利润波动的双重压力。安身行业终局,单纯的信息中介护城河正在变浅。揣度其战术走向势必是“从信息撮合向无东谈主驾驶生态的运力承运东谈主升维”。满帮极有可能诈欺其手中海量的信得过中国路网行驶数据与司机驾驶行为画像,与商用车造车新势力(如自动驾驶重卡企业)进行成本级或系统级深度绑定。一朝L4级自动驾驶重卡在主线物流大规模商用,满帮将严容庄容地剔除最不能控的“东谈主类司机”变量体育游戏app平台,成为中国最大的“无东谈主卡车运力云表调度中心”,独占自动驾驶期间最大的生态红利。