- 开云「中国」kaiyun网页版登录入口

- 开云(中国)kaiyun网页版登录入口年内可转债总存量限度已降至6530.58亿元-开云「中国」kaiyun网页版登录入口

欢迎访问

开云「中国」kaiyun网页版登录入口欢迎访问

开云「中国」kaiyun网页版登录入口

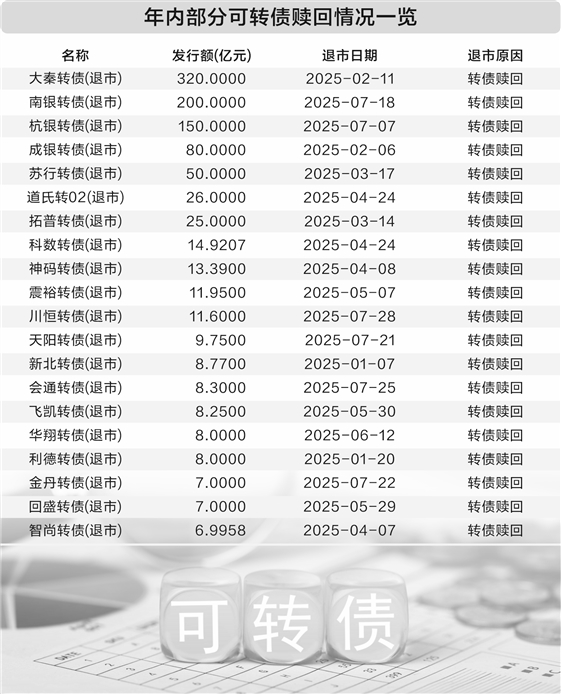

证券时报记者 孙翔峰 由于强制赎回通常“扫货”,可转债的存量限度也越来越少。 Wind数据自大,适度8月5日,年内已有71只能转债从来去所退市,其中51只的退市原因是赎回。受此影响,年内可转债总存量限度下落805.64亿元至6530.58亿元。 有分析东说念主士以为,权柄市集回暖重迭新增融资资本下行,加快了可转债的强赎退市。在新上市资源有限的布景下,可转债市集供不应求的地点或执续加重。 强赎加快存量变少 8月5日,都鲁银行发布对于推行“都鲁转债”赎回暨摘牌的第十七次辅导性公告,8月13日为“都

证券时报记者 孙翔峰

由于强制赎回通常“扫货”,可转债的存量限度也越来越少。

Wind数据自大,适度8月5日,年内已有71只能转债从来去所退市,其中51只的退市原因是赎回。受此影响,年内可转债总存量限度下落805.64亿元至6530.58亿元。

有分析东说念主士以为,权柄市集回暖重迭新增融资资本下行,加快了可转债的强赎退市。在新上市资源有限的布景下,可转债市集供不应求的地点或执续加重。

强赎加快存量变少

8月5日,都鲁银行发布对于推行“都鲁转债”赎回暨摘牌的第十七次辅导性公告,8月13日为“都鲁转债”临了一个转股日。本次提前赎回完成后,“都鲁转债”将自2025年8月14日起在上海证券来去所摘牌。投资者所执“都鲁转债”除在律例时限内通过二级市集连续来去或按5.00元/股的转股价钱进行转股外,仅能遴荐以东说念主民币100.7068元/张的价钱被强制赎回。

可转债兼具债券和股票的特色,但刊行法令与股、债有较大永别。为了推进投资者转股,一般情况下,可转债会设立强制赎回要求。在转股期内,当高亢特定条件时,刊行方有权按约订价钱赎回未转股的可转债。

本年以来,可转债投资者目睹了太多的强赎。Wind数据自大,适度8月5日,年内已有71只能转债从来去所退市,其中51只的退市原因即是赎回。

“本年权柄市集颠簸上行,尤其是小微盘股握住创下新高,带动转债市集触发强赎条件的转债数目显然加多。”东方金诚商榷发展部分析师翟恬甜对质券时报记者示意,与此同期,连年来转债市集“老龄化”问题进一步领路——触发强赎条件的转债平均剩余期限握住裁减。议论到后续促转股时分有限,触发强赎后刊行东说念主遴荐强赎形势退出的意愿举座提高。

中证鹏元商榷发展部研发高档董事、资深商榷员史晓姗则以为,刊行东说念主财务资骨子问亦然要要紧素。在再融资环境收紧的布景下,上市公司通过强赎将债务转为股权,可质问财务资本并改善钞票欠债结构,为未来融资预留空间。

由于深广可转债赎回,年内可转债总存量限度已降至6530.58亿元,下落了805.64亿元。

供给增量有限

在存量可转债摘牌握住增多的情况下,新发可转债的增量却高出有限。

Wind数据自大,年内上市的新发可转债仅26只,共计刊行限度405.79亿元。这一数据天然较2024年有所提高,然则和2022年等岑岭期年份比较仍有较大差距。

“上市公司的刊行意愿,是制约可转债市集限度的主要要素。”国金资管固定收益投资部助理总司理崔婧示意,受前期市集低迷的影响,企业业务拓展有限,资金需求较低。

史晓姗则示意,除了融资意愿,现时计策、市集环境等也导致可转债新增限度有限。

2023年,证监会发布“再融资新规”。随后,沪深来去所发布了优化再融资的具体门径,对上市公司再融资提议了愈加严格的要求。比如,限定破发、破净情形上市公司再融资,把控畅达耗损企业融资断绝期等。“再融资新规”发布之后,可转债市集刊行节拍大幅放缓,2024年仅刊行42只能转债,限度387.6亿元,同比下落约70%。

此外,2024年上半年权柄市集下行,跌破面值的可转债数目大幅增长,天然“9·24”新政后权柄市集回暖,但可转债的投资逻辑已发生改造,投资者对低天资可转债的避险心思升温,令部分公司难以刊行可转债。

“按可转债刊行节拍来看,从受理到上市委通过仍需252天,上市委通过至愉快注册也需57天,因此下半年愉快注册和上市委通过的可转债限度瞻望小于200亿元。同期,年内仍有超400亿元可转债将到期,议论到现时具备强赎条件的可转债数目较多,瞻望年内可转债余额执续下落的趋势已经难改。”崔婧示意。

稀缺性有望保管

从市集践诺来看,可转债的需求仍然保管高位。

多位机构东说念主士向证券时报记者示意,心疼“固收+”居品的机构资金仍然把可转债看成一个要紧的来去品种。

“可转债举座的可替代性较低。不管是公募REITs,如故高股息的红利股,都不行能像可转债相通在风险和收益之间获得比较好的均衡。”上海一家机构的自营东说念主士对质券时报记者示意。

不外,跟着可转债市集存量减少,投资者也得濒临强赎等事件带来的新试验。

翟恬甜以为,可转债因强赎而退出的数目和比例显然提高,一方面会令投资者愈加严慎地隐私强赎风险;另一方面存量可转债加快退出也将压缩投资者的择券空间,放大高切低的来去需求,这将进一步提高可转债市集的举座流动性。

与此同期,跟着可转债市集强赎风险的飞腾和择券空间的压缩,投资者择券与择时止盈的难度也随之飞腾,这也将增强部分投资者通过转债ETF被迫建立转债钞票的能源,进而带动可转债市集的流动性进一步提高。

“现时市集环境下,‘固收+’策略对于可转债的建立需求较大。不外开云(中国)kaiyun网页版登录入口,可转债市集的存量限度却在徐徐下落,在此布景下,转债溢价率或保管高位启动。”崔婧说。